文書化制度2(ローカルファイル)

ローカルファイルとは

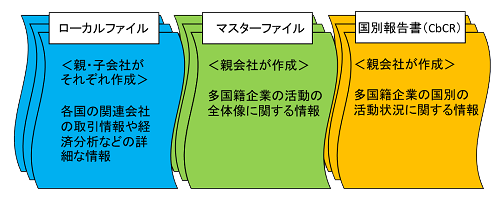

ローカルファイルと呼ばれるのは「独立企業間価格を算定するために必要と認められる書類」。分かりやすく言うと、海外のグループ会社との取引についてまとめた文書です。

海外のグループ会社との取引に関する事実関係とともに、移転価格税制の観点で対象となる取引について、分析した結果を整理します。平成28年度(2016年度)の税制改正から、一定の企業には同時文書化が義務化されたことで中小企業でも対応が重視されるようになっています。

対象者(提出義務のある企業/取引)

ローカルファイルの提出義務者となるのは、国外関連取引を行った法人。一方で、同時文書化義務の免除が規定されていて、下記2つの条件に該当する場合は免除対象となります。

- 当該一の国外関連者との間の前事業年度(前事業年度がない場合には当該事業年度)の取引金額(受払合計)が50億円未満、かつ

- 当該一の国外関連者との間の前事業年度(前事業年度がない場合には当該事業年度)の無形資産取引金額(受払合計)が3億円未満である場合

引用元:【PDF】国税庁公式HP「移転価格税制に係る文書化制度に関する改正のあらまし」

(https://www.nta.go.jp/publication/pamph/pdf/h28iten-kakaku.pdf)

記載内容

国税庁の公式HP内にローカルファイルのサンプルがあり、記載内容は以下の8項目に分類されています。サンプルの表記は、当社=国外関連取引を行った国内法人、A社は国外関連取引先である海外法人を意味します。

- 当社及びグループの概要

- 国外関連者の概要

- 国外関連取引の詳細

- 国外関連取引に係る当社とA社の機能及びリスク

- 当社及びA社の事業方針等

- 市場等に関する分析

- 独立企業間価格の算定方法等

- A社との国外関連取引に密接に関連する取引について

引用元:【PDF】国税庁公式HP「同時文書化対応ガイド」(https://www.nta.go.jp/taxes/shiraberu/kokusai/itenkakakuzeisei/pdf/takokuseki_03.pdf)

添付資料

同じく、国税庁の公式HPからローカルファイルのサンプルとして記載されている添付資料の項目を以下にピックアップしておきます。

- 当社及びグループの概要

添付資料:グループの資本関係図、当社の会社案内、当社の有価証券報告書【企業情報】【事業の内容】 、当社の組織図

- 国外関連者の概要

添付資料:当社とA社、B社の資本関係を示す図 、A社の組織図

- 国外関連取引の詳細

添付資料:各国外関連取引の取引図、当社とA社の間の契約書、A社の顧客向け商品のパンフレット・プライスリスト、各国外関連取引に係る取引金額等の詳細 他

- 国外関連取引に係る当社とA社の機能及びリスク

添付資料:当社の組織図に所属員数表、業務分掌表(又は規定)を追加したもの、国外関連取引に係る当社及びA社の機能に関する整理表 他

- 当社及びA社の事業方針等

添付資料:当社の事業方針等を検討した社内会議資料、議事録

- 市場等に関する分析

添付資料:市場分析レポート(〇出版)、当社の2017年度決算説明会資料「為替の影響」

- 独立企業間価格の算定方法等

添付資料:検証対象損益 、検証結果、差異調整関連資料、母集団の法人リスト 他

- A社との国外関連取引に密接に関連する取引について

添付資料:B社の組織図、A社とB社の間の契約書「製品販売契約」、B社の財務諸表(単体)、A社から輸入した製品Xに係るB社の損益 他

引用元:【PDF】国税庁公式HP「同時文書化対応ガイド」(https://www.nta.go.jp/taxes/shiraberu/kokusai/itenkakakuzeisei/pdf/takokuseki_03.pdf)

提供期限

ローカルファイルは、作成対象企業の確定申告書の提出期限までに作成または取得し、保存する義務=同時文書化義務があります。その上で、調査によって提示・提出を求められた日から一定の期日以内に提出しなければなりません。同時文書化が免除される取引でも提出を求められるケースはあり、区分については下記をご覧ください。

同時文書化対象取引の提出期限

- ALPを算定するために必要と認められる書類:45日以内の調査官の指定する日まで

- ALPを算定するために重要と認められる書類:60日以内の調査官の指定する日まで

同時文書化免除取引の提出期限

- ALPを算定するために重要と認められる書類:60日以内の調査官の指定する日まで

参照元:【PDF】国税庁公式HP「移転価格税制に係る文書化制度に関する改正のあらまし」

(https://www.nta.go.jp/publication/pamph/pdf/h28iten-kakaku.pdf)

提供方法

使用言語の指定はありませんが、日本語以外で書類を作成する場合、日本語の翻訳分提出を求められることがあります。

ローカルファイル提出のメリット

移転価格に関連する税務的な備えという点はもちろんのこと、経営層にとっては海外子会社及びグループ企業の経営状況をしっかりグリップすると同時に、ガバナンスを強化するといった点で、ローカルファイルの作成がメリットにもなります。

参照元:【PDF】経済産業省公式HP「移転価格税制文書化~ローカルファイルはじめてガイド」(https://www.meti.go.jp/publication/pdf/pamph_iten.pdf)

ローカルファイルを提出しない場合のリスク

移転価格に関連する税務調査を受ける可能性があり、ローカルファイルを作成していないと、調査自体が長期化するのもリスクですし、推定課税や同業者調査などによる課税リスクもあります。

参照元:【PDF】経済産業省公式HP「移転価格税制文書化~ローカルファイルはじめてガイド」(https://www.meti.go.jp/publication/pdf/pamph_iten.pdf)

移転価格税制の基礎知識 関連ページ